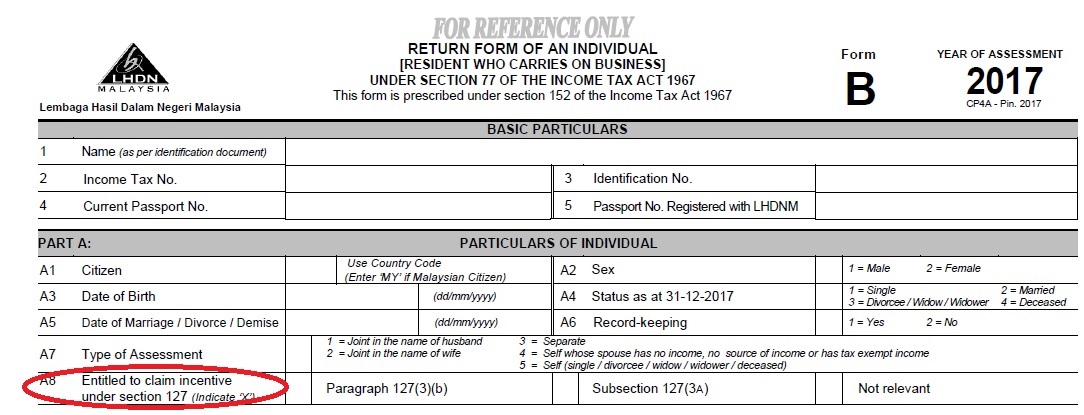

Perenggan 127 3 B

Pengecualian yang diberikan oleh menteri kewangan kepada mana mana kelas orang daripada mematuhi manamana peruntukan akta cukai pendapatan 1967 secara umum atau berkenaan mana mana pendapatan.

Perenggan 127 3 b. For purposes of this section an educational assistance program is a separate written plan of an employer for the exclusive benefit of his employees to provide such employees with educational assistance. 1 perenggan 127 3 b acp 1967. Perenggan 127 3 b atau subseksyen 127 3.

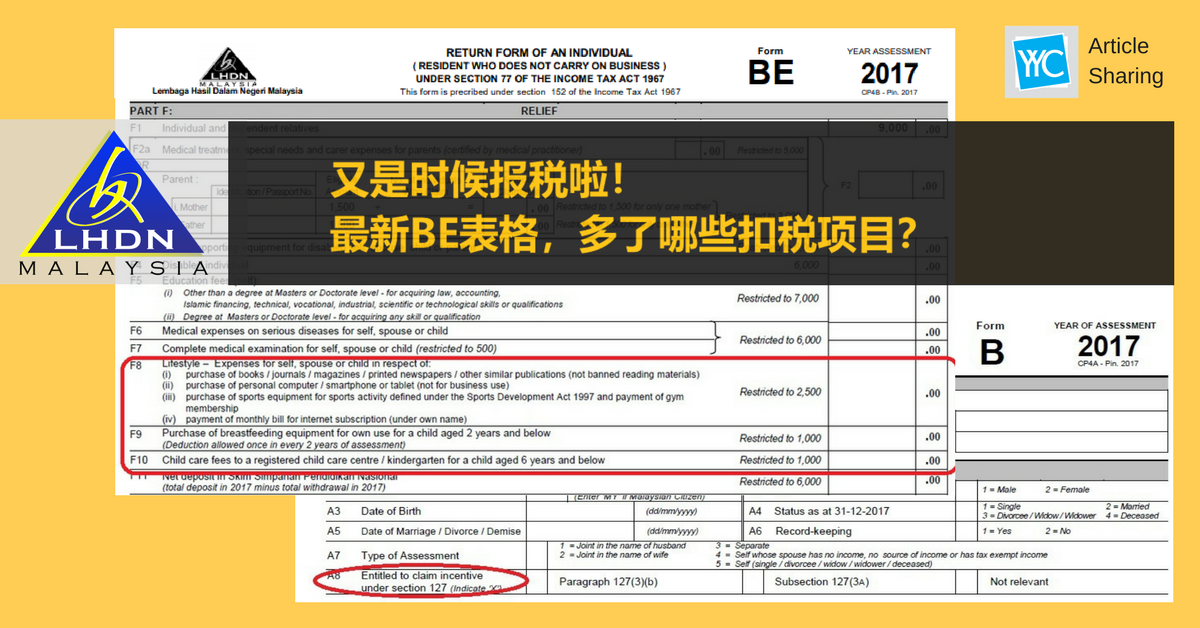

Internal revenue code section 127 b 3 educational assistance programs b educational assistance program. 2 subseksyen 127 3. I tandakan x dalam petak bagi jenis jenis jenis insentif yang layak dinikmati dan tuntutan dibuat bagi tahun semasa.

Oleh itu kadar elaun modal biasa sebagaimana jadual 3 acp 1967 adalah terpakai. 3 2 kaedah kaedah cukai pendapatan elaun modal dipercepatkan bukanlah saling eksklusif dengan apa apa potongan yang. Perenggan 127 3 b atau subseksyen 127 3a acp 1967 maka seseorang itu tidak lagi layak menuntut elaun modal dipercepatkan di bawah kaedah kaedah cukai pendapatan elaun modal dipercepatkan.

Atau layak dinikmati tetapi tuntutan tidak dapat dibuat bagi tahun semasa atas sebab seperti kerugian perniagaan. Peruntukan perenggan 127 3 b atau subseksyen 127 3a acp 1967 yang layak dituntut mengikut warta kerajaan atau surat kelulusan menteri. Perenggan 127 3 b atau subseksyen 127 3a acp 1967 yang layak dituntut i tandakan x dalam petak bagi jenis jenis jenis insentif yang layak dinikmati dan tuntutan dibuat bagi tahun semasa.

A acp 1967. A acp 1967 yang layak dituntut mengikut warta kerajaan atau surat kelulusan menteri.